O que é o Pix por Biometria?

O Pix por Biometria é uma nova modalidade do Pix – o sistema brasileiro de pagamentos instantâneos – que permite autenticar transferências e compras usando biometria, sem precisar abrir o app do banco ou usar QR codes/códigos. Também chamado de “Pix 2.0” por aprimorar a usabilidade do Pix, seu principal objetivo é tornar as transações mais rápidas e práticas para os usuários, aumentando a segurança das operações.

Na prática, o Pix Biometria funciona de forma semelhante aos pagamentos por aproximação já conhecidos em cartões ou carteiras digitais. O cliente realiza um cadastro inicial ligando sua conta bancária a um dispositivo (por exemplo, seu smartphone) e autoriza o uso de biometria. A partir daí, ao escolher Pix como método de pagamento em uma compra, ele poderá confirmar a transação instantaneamente via reconhecimento facial, digital ou PIN, dentro do próprio site ou aplicativo da loja, sem ser redirecionado para outra tela. Ou seja, em vez de copiar código ‘copia e cola’ ou clicar no link de pagamento Pix (jornada com redirecionamento) e alternar de app, tudo acontece em poucos segundos no mesmo ambiente, graças à autenticação biométrica já configurada. Essa experiência contínua reduz drasticamente o tempo de conclusão do pagamento – de alguns minutos, para apenas segundos – oferecendo ao consumidor uma jornada muito mais fluida e simplificada.

Importante destacar que o Pix Biometria não elimina a segurança bancária, apenas a torna mais conveniente. Na primeira utilização, ainda haverá uma autenticação pelo banco (login e confirmação via biometria ou senha) para registrar o consentimento de uso – mas isso ocorre apenas uma vez. Depois, nas próximas transações, a autenticação forte já estará garantida pela biometria do dispositivo, que é vinculada à conta bancária do usuário de forma segura (seguindo padrões como FIDO2). Desse modo, o banco continua validando cada pagamento, porém sem exigir múltiplas verificações manuais do cliente em cada compra. Tudo acontece “nos bastidores” via infraestrutura do Open Finance.

O que é a Jornada Sem Redirecionamento (JSR)?

A Jornada Sem Redirecionamento (JSR) é o novo fluxo de pagamentos definido pelo Banco Central que torna possível o Pix Biometria. Em essência, a JSR permite que o consumidor conclua um pagamento diretamente no site ou app do lojista, no momento do checkout, sem precisar acessar o internet banking separadamente. Para isso, entra em cena a Iniciação de Transação de Pagamento (ITP) – instituição licenciada que atua como intermediária da operação (Muevy é uma ITP autorizada pelo Banco Central do Brasil). O ITP conecta a conta bancária do usuário ao dispositivo e inicia o pagamento em nome dele, dentro do ecossistema do Open Finance.

A experiência funciona assim: o usuário previamente vincula sua conta bancária a um dispositivo de pagamento de sua preferência (celular, smartwatch, etc.) e concede o consentimento para aquela instituição iniciadora (ITP). Essa configuração inicial insere o dispositivo do cliente no ambiente Open Finance, permitindo um compartilhamento seguro das informações necessárias. Após esse vínculo, quando o usuário seleciona Pix como meio de pagamento em uma compra, o ITP comunica-se com o banco do cliente para realizar a transferência sem exigir um novo redirecionamento: a autenticação já foi feita previamente e a autorização agora acontece via biometria no próprio device.

Dentro da JSR, existem duas modalidades principais de transação possíveis, que abrangem cenários online e físicos:

-

Pix com 1 Clique: pagamento online instantâneo, em que a transferência é efetuada com apenas um clique/toque, diretamente no checkout do e-commerce. Isso após o consumidor ter dado consentimento prévio para esse tipo de operação junto ao seu banco. É uma experiência semelhante a um “comprar agora” ou one-click checkout, aproveitando a autenticação já vinculada.

-

Pix por Aproximação (NFC): pagamento físico, em que o cliente simplesmente aproxima o celular de uma maquininha (ou outro dispositivo NFC) para pagar via Pix. Nesse caso, o Pix funciona como se fosse um “cartão virtual” na carteira digital do celular. Ao encostar, o ITP inicia a transação e o cliente autoriza pelo Face ID, digital ou senha no próprio telefone – sem abrir app do banco, tal qual ocorre com Apple Pay ou Google Pay em terminais de pagamento.

Importante: Apenas instituições participantes do Open Finance e autorizadas como ITPs pelo Banco Central podem oferecer essas jornadas sem redirecionamento. Isso garante que, mesmo com a eliminação de etapas visíveis para o usuário, toda transação mantenha o nível de proteção adequado. Além disso, o consentimento dado pelo cliente tem prazo determinado e pode ser revogado a qualquer momento, mantendo o controle nas mãos do usuário.

Em resumo, a JSR aproveita a infraestrutura do Open Finance para integrar sistemas e permitir pagamentos de forma mais fluida e integrada. Com uma única autorização inicial, o cliente pode realizar diversos pagamentos subsequentes sem precisar repetir autenticações adicionais, dentro do período consentido. Essa dinâmica tende a mudar o jogo no comércio eletrônico e nos pagamentos móveis, reduzindo abandono de carrinho e trazendo o Pix definitivamente para a era da experiência frictionless (sem atrito).

Como funciona o Pix Biometria na prática?

Como vimos, para o usuário final existem duas etapas principais no uso do Pix por Biometria: (1) a configuração inicial (vínculo da conta e do dispositivo) e (2) os pagamentos seguintes (autorizações biométricas sem redirecionamento). Detalhamos abaixo cada etapa:

1ª etapa: Vinculação inicial da conta (primeiro uso)

No primeiro uso do Pix Biometria, é necessário fazer uma configuração de segurança que vincula o dispositivo do cliente à sua conta bancária escolhida. O passo a passo ocorre assim:

-

Seleção do método: na finalização da compra, o cliente seleciona “Pix Biometria” (ou nome parecido) como meio de pagamento. Imediatamente, a Muevy (como ITP) envia uma solicitação ao banco do usuário indicando que aquele dispositivo quer se vincular à conta para pagamentos.

-

Redirecionamento para o banco: por se tratar do primeiro acesso, o cliente é redirecionado ao aplicativo ou internet banking do seu banco para prosseguir com o processo de vínculo. Essa é a única vez em que haverá troca de aplicativo nessa jornada.

-

Autenticação e cadastro biométrico no banco: dentro do app do banco, o usuário faz login normalmente, confirma que deseja vincular o dispositivo e realiza a validação biométrica solicitada (reconhecimento facial, digital ou mesmo confirmação de senha/PIN). Essencialmente, ele está autorizando o banco a permitir futuros pagamentos iniciados daquele aparelho.

-

Armazenamento seguro dos dados: o banco valida as credenciais e armazena de forma segura as informações necessárias (certificados, chaves) que servirão para autenticar as próximas transações. Esse registro segue padrões rigorosos de segurança (criptografia, certificação FIDO, etc.) e garante que somente aquele dispositivo, nas condições autorizadas, possa iniciar pagamentos na conta.

-

Conclusão do vínculo e pagamento inicial: finalizados os passos no banco, o cliente é redirecionado de volta ao site/app da loja e, então, conclui aquele primeiro pagamento utilizando a autenticação biométrica cadastrada (por exemplo, o sistema solicita Face ID ou digital e o cliente confirma). A transação é realizada e, a partir desse ponto, o dispositivo está “habilitado” para iniciar novos Pix pelo ITP sem precisar de outro redirecionamento.

2ª etapa: Pagamentos subsequentes (uso recorrente)

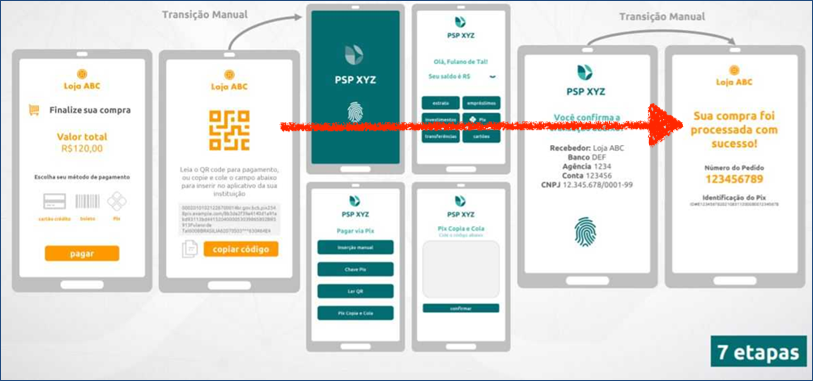

Após a etapa de vínculo, os próximos pagamentos via Pix Biometria tornam-se muito mais simples, pois o dispositivo já está autorizado. O fluxo típico de uma compra passa a ser o seguinte:

-

Seleção do método de pagamento: no checkout de uma nova compra (seja online ou num app), o cliente novamente escolhe o Pix Biometria como forma de pagamento. A Muevy (ITP) então inicia a transação e envia uma solicitação de pagamento ao banco vinculado – porém agora sem redirecionar; é um processo de back-end invisível ao usuário.

-

Exibição dos detalhes (checkout integrado): a própria Muevy (ITP – integrado ao site/app do lojista) exibe para o usuário as informações da transação – valor, conta de destino, etc. – para que ele revise e confirme o pagamento ali mesmo, na mesma interface.

-

Autorização biométrica instantânea: o cliente autoriza a transação utilizando a biometria já cadastrada no dispositivo (por exemplo, toca no sensor de digital ou olha para a câmera do Face ID, conforme configurado). Essa ação de 1 clique/toque substitui todo o processo de abrir app do banco, digitar senha e confirmar manualmente.

-

Conclusão do pagamento: com a biometria validada, a Muevy (ITP) finaliza a transação diretamente com o banco em segundos. O próprio ambiente do lojista então notifica o cliente que o pagamento foi aprovado e conclui o pedido – compra realizada com sucesso, sem interrupções ou trocas de aplicativo.

Fluxo simplificado do Pix por Biometria após o vínculo inicial: o cliente seleciona Pix, verifica os detalhes do pagamento, autoriza com biometria no dispositivo e recebe a confirmação – tudo sem sair do checkout.

Na prática, essa “jornada sem redirecionamento” (JSR) torna a experiência de pagar com Pix comparável à de pagar com um cartão salvo ou carteira digital, em termos de rapidez e simplicidade. A grande diferença é que o “motor” por trás é o Open Finance: há um compartilhamento seguro de autenticação entre instituições (via ITP) que dispensa o usuário de repetir etapas. Vale notar que o cliente mantém controle total: ele pode, a qualquer momento, definir limites de valor por transação ou diários para o Pix Biometria, bem como desvincular o dispositivo autorizado através do app do banco, se desejar. Ou seja, há flexibilidade e segurança alinhadas, seguindo todas as normas regulatórias do Banco Central.

Quais são os benefícios do Pix por Biometria?

A implementação do Pix por Biometria traz diversas vantagens tanto para consumidores quanto para empresas. Ao eliminar etapas do processo de pagamento e aproveitar recursos modernos de autenticação, essa novidade promete melhorar a experiência do usuário e a eficiência das transações. Vamos destacar os principais benefícios.

Vantagens para os clientes (usuários finais)

-

Conveniência e agilidade: o pagamento via Pix torna-se tão simples quanto um clique, sem necessidade de abrir aplicativo do banco, copiar/colar código ou escanear QR Code a cada compra. Tudo acontece de forma integrada e imediata, economizando tempo do usuário. Transações que antes levavam minutos agora são concluídas em segundos, direto do site ou app da loja.

-

Experiência fluida (menos fricção): eliminar o redirecionamento torna a jornada de compra mais linear e intuitiva. O cliente não “sai” do fluxo do e-commerce, reduzindo distrações e obstáculos que poderiam fazê-lo desistir da compra. Isso aumenta a satisfação e a chance de conversão, com um checkout mais rápido e sem burocracia.

-

Segurança reforçada: apesar da facilidade de uso, a segurança permanece elevada ou até maior. Cada pagamento requer autenticação biométrica ou em dois fatores, o que garante que só o dono da conta consegue autorizar transações. A tecnologia segue padrões internacionais (como a aliança FIDO2, de Fast IDentity Online) que utilizam credenciais criptografadas e autenticação local no dispositivo, reduzindo riscos de fraude, phishing e outros golpes.

-

Menos riscos de erro e golpe: como o cliente não precisa transferir manualmente, nem digitar dados ou códigos, diminuem-se as chances de erros de digitação ou de cair em páginas/app falsos. Toda a operação ocorre em ambiente confiável já autenticado, inibindo golpes de QR Code ou phishing. Além disso, se algo suspeito ocorrer, o usuário ainda tem as proteções do Pix tradicional (por exemplo, possibilidade de acionar o Mecanismo Especial de Devolução em caso de fraude comprovada).

-

Alternativa de pagamento moderna: o Pix Biometria se junta ao leque de opções do consumidor, podendo ser mais atrativo que boleto ou cartão em muitos cenários. Com ele, o Pix se equipara em praticidade a métodos recentes como Pix Automático, Pix Agendado ou Pix Parcelado, mantendo as vantagens de instantaneidade e custo zero, porém com um fluxo ainda mais simples.

Vantagens para as empresas (lojistas e recebedores)

-

Menos abandono de carrinho, mais vendas: ao simplificar drasticamente o checkout, o Pix por Biometria diminui os pontos de abandono. Muitos usuários desistem da compra quando precisam copiar código, abrir outro app, inserir senha e voltar para confirmar. Com tudo ocorrendo em um só clique na própria página, essa perda de vendas tende a cair. A experiência de pagamento mais fluida eleva as taxas de conversão e pode aumentar o volume de vendas finalizadas.

-

Experiência aprimorada fideliza clientes: oferecer Pix Biometria significa proporcionar uma tecnologia de ponta aos consumidores. Isso pode ser um diferencial competitivo: clientes tendem a preferir lojas e serviços onde pagar é fácil e rápido. Uma boa experiência de pagamento melhora a satisfação e favorece a recorrência de compras (afinal, 90% dos usuários voltam a usar métodos de pagamento mais simples, segundo dados de soluções de open banking no Reino Unido).

-

Segurança e mitigação de fraude: para o lojista, há menor exposição a fraudes de pagamento, já que a autenticação forte é garantida pelo banco do cliente e pelos fatores biométricos. O padrão FIDO2 utilizado cria credenciais únicas por dispositivo, dificultando clonagens ou usos indevidos. Além disso, como não há redirecionamento para páginas externas, reduz-se o risco de ataques man-in-the-middle ou intervenções maliciosas no meio do processo.

-

Redução de custos operacionais: pagamentos via Pix (incluindo Pix Biometria) não envolvem taxas de intercâmbio de cartão nem aluguel de maquininha no e-commerce, por exemplo. Para os lojistas, isso representa economia em comparação a pagamentos com cartão de crédito/débito. Muitos já repassam parte dessa economia oferecendo descontos no Pix – tendência que deve crescer com a maior conveniência da JSR. Além disso, ao integrar o pagamento via API, automatiza-se conciliação e reduz a necessidade de suporte a clientes com dificuldades de pagar. Não existe também a necessidade de antecipação dos recebíveis, tendo em vista que o lojista vai receber diretamente na sua própria conta.

-

Integração omnichannel e inovação: com a JSR englobando tanto pagamentos online (1-click) quanto offline (aproximação NFC), as empresas podem unificar a experiência de pagamento em diversos canais. Por exemplo, um varejista pode aceitar Pix por Aproximação na loja física e Pix Biometria no seu app, oferecendo uma identidade de pagamento moderna em todas as frentes. Trata-se de uma oportunidade de inovar e estar na vanguarda tecnológica, posicionando a marca como early adopter de novidades do sistema financeiro.

Para quais negócios o Pix Biometria é indicado?

Diversos segmentos podem se beneficiar do Pix por Biometria, especialmente aqueles que valorizam praticidade nas transações digitais e desejam reduzir etapas no pagamento. Alguns exemplos de usos indicados:

-

E-commerce e varejo online: lojas virtuais poderão oferecer um checkout ainda mais rápido, aumentando conversões. Ótimo para marketplaces e plataformas de venda direta ao consumidor, reduzindo desistências por complexidade no pagamento.

-

Aplicativos de mobilidade, delivery e serviços on-demand: apps de corrida, entrega de comida, transporte e similares podem integrar o Pix Biometria para que o usuário pague a corrida ou pedido diretamente no app, com um toque, ao invés de precisar confirmar cada transação no internet banking. Isso torna a experiência tão simples quanto guardar um cartão no app – porém usando saldo em conta.

-

Serviços de assinatura e pagamentos recorrentes: embora o Pix Biometria em si seja para pagamentos únicos, ele complementa soluções como Pix Automático. Por exemplo, no pagamento de uma conta mensal via JSR, o usuário autoriza a provedora e as cobranças subsequentes podem ser confirmadas biometricamente sem redirecionamento, agilizando pagamentos de boletos, assinaturas, mensalidades etc.

-

Lojas físicas e ponto de venda: com o Pix por Aproximação habilitado pela JSR, estabelecimentos físicos também podem aproveitar. Bastará ao cliente aproximar o celular e usar biometria, sem inserir cartão ou digitar senha na máquina. Isso agiliza filas e traz aqueles benefícios de custo (evita taxas de cartão). Ótimo para supermercados, cafés, postos de combustível e qualquer comércio que já ofereça pagamento NFC.

-

Doações e crowdfunding: projetos de arrecadação de fundos, doações online ou coletivas podem se tornar mais eficientes com Pix Biometria. Quem contribui não enfrenta barreiras – clica para doar e autoriza com o rosto ou dedo, o que pode aumentar a participação espontânea.

-

Governos e contas de consumo: embora inicial, imagina-se no futuro contas de água, luz, impostos podendo ser pagas via Pix 2.0 diretamente de apps ou sites governamentais, facilitando para o contribuinte. Onde houver hoje um botão de “pagar com Pix (copie o código)”, poderá haver “Pague com Pix agora” integrado.

Em resumo, qualquer negócio que venda online ou receba pagamentos digitais deve considerar o Pix por Biometria, pois ele une a abrangência e baixo custo do Pix à usabilidade superior de um checkout integrado. Fintechs e bancos digitais, por sua vez, também podem incorporar essa solução em seus serviços (por exemplo, para facilitar cash-in de usuários – depositar dinheiro em contas via Pix iniciado de outros apps, de forma imediata e sem fricção).

Pix Biometria no contexto global: comparação com o Open Finance no Reino Unido

A ideia de pagamentos bancários instantâneos com autenticação simplificada não é exclusiva do Brasil – faz parte de um movimento global de modernização dos pagamentos via open banking/open finance. O Reino Unido, por exemplo, foi pioneiro em Open Banking desde 2018, estabelecendo as bases para pagamentos por iniciação de conta que inspiraram iniciativas mundo afora. Lá, diversos bancos e fintechs adotaram soluções de “Pay by Bank”, em que o usuário paga um comércio diretamente de sua conta bancária, geralmente confirmando a transação com biometria (face ou digital) pelo app do próprio banco, em conformidade com as normas de autenticação forte (SCA) europeias. Grandes provedores como TrueLayer, Tink e bancos como HSBC viabilizam pagamentos conta-à-conta onde o cliente utiliza Face ID ou impressão digital para autorizar – eliminando a necessidade de cartão de crédito e aumentando a segurança e rapidez do pagamento online.

No entanto, mesmo com esses avanços, muitas implementações internacionais ainda envolvem redirecionamento do usuário entre aplicativos ou páginas web para concluir a autenticação. Por exemplo, na Europa continental, a maioria dos bancos inicialmente adotou fluxos de autenticação via web redirect (redirigindo para uma página da web do banco), o que gerou reclamações devido ao excesso de etapas e experiência fragmentada. O próprio órgão regulador do Open Banking UK exigiu que os bancos implementassem fluxos “app-to-app” mais fluidos, aproveitando recursos nativos (como a autenticação por FaceID que o cliente já usa no aplicativo do banco) para melhorar a experiência. Em resumo, a direção é a mesma: reduzir cliques, eliminar telas desnecessárias e usar biometria para que pagamentos diretos em conta sejam tão simples quanto usar um cartão ou wallet digital.

Nesse sentido, o Pix Biometria coloca o Brasil na vanguarda dessa tendência global. Ao integrar já de início a jornada sem redirecionamento em âmbito nacional, o Banco Central e o ecossistema Open Finance Brasil estão entregando uma solução que poucos países possuem de forma tão unificada e ampla. Em outras regiões, muito disso tem sido conduzido via parcerias entre fintechs e bancos, ou em nichos específicos. Aqui, o Pix 2.0 vem como um padrão de mercado, potencialmente alcançando milhões de usuários rapidamente graças à popularidade do Pix tradicional. Se bem-sucedido, o Brasil poderá se tornar referência mundial em pagamentos instantâneos com autenticação biométrica, combinando escala e inovação regulatória.

(Para fins de comparação, vale notar que nos EUA e Europa discute-se implementar recursos similares através de pagamentos A2A (account-to-account) e autenticação FIDO em larga escala, mas ainda não há nada tão difundido quanto o Pix no Brasil. Ou seja, o país pode sair na frente.)

Considerações finais

O Pix por Biometria representa um marco na história dos meios de pagamento no Brasil, elevando o patamar de conveniência sem abrir mão da segurança. A partir de 2025, consumidores poderão “sorrir para pagar” ou usar sua digital para concluir compras em um piscar de olhos, enquanto lojistas desfrutarão de mais conversões e menos custos. Essa evolução é fruto direto do Open Finance e da colaboração entre regulador, bancos e fintechs. A Muevy, inclusive, tem participado ativamente dos grupos de trabalho do Open Finance Brasil que ajudaram a moldar essa jornada inovadora – nosso time vive no dia a dia dessas discussões para trazer ao mercado as soluções mais avançadas.

É claro que o sucesso do Pix 2.0 dependerá da adoção ampla e da confiança de todos os atores. Será crucial a união de esforços entre bancos, fintechs, empresas e governo para garantir a segurança, interoperabilidade e educação do usuário quanto ao novo fluxo. Mas com essa união, o Brasil tem tudo para liderar globalmente em inovação financeira, mostrando como um sistema instantâneo e aberto pode evoluir de forma a tornar pagamentos ainda mais eficientes e democráticos. Preparar-se para a Jornada Sem Redirecionamento desde já é se colocar um passo à frente do mercado, oferecendo ao cliente o estado da arte em experiência de pagamento. E, neste caminho, conte com parceiros como a Muevy para integrar essas soluções de forma simples, segura e escalável em seu negócio.

O produto Muevy que te entrega o Pix por Biometria é MuevyLink.